{kind=link}

SAPの管理会計(CO)を語る上で、「内部指図(Internal Order)」というオブジェクトは外すことができません。

しかし、原価センタやプロジェクト(WBS)との使い分けが分かりづらく、また、広い用途で使うため、明確にどの場面で使うべきかが言えず理解が曖昧になりがちな領域でもあります。

本記事では、内部指図の基本的な役割から、具体的な使いどころ、他オブジェクトとの違いまでを整理します

費用計上用のオブジェクトとして、原価センタやWBSは合わせて理解しておきたいものになるため、以下の記事も参考にしてみてください。

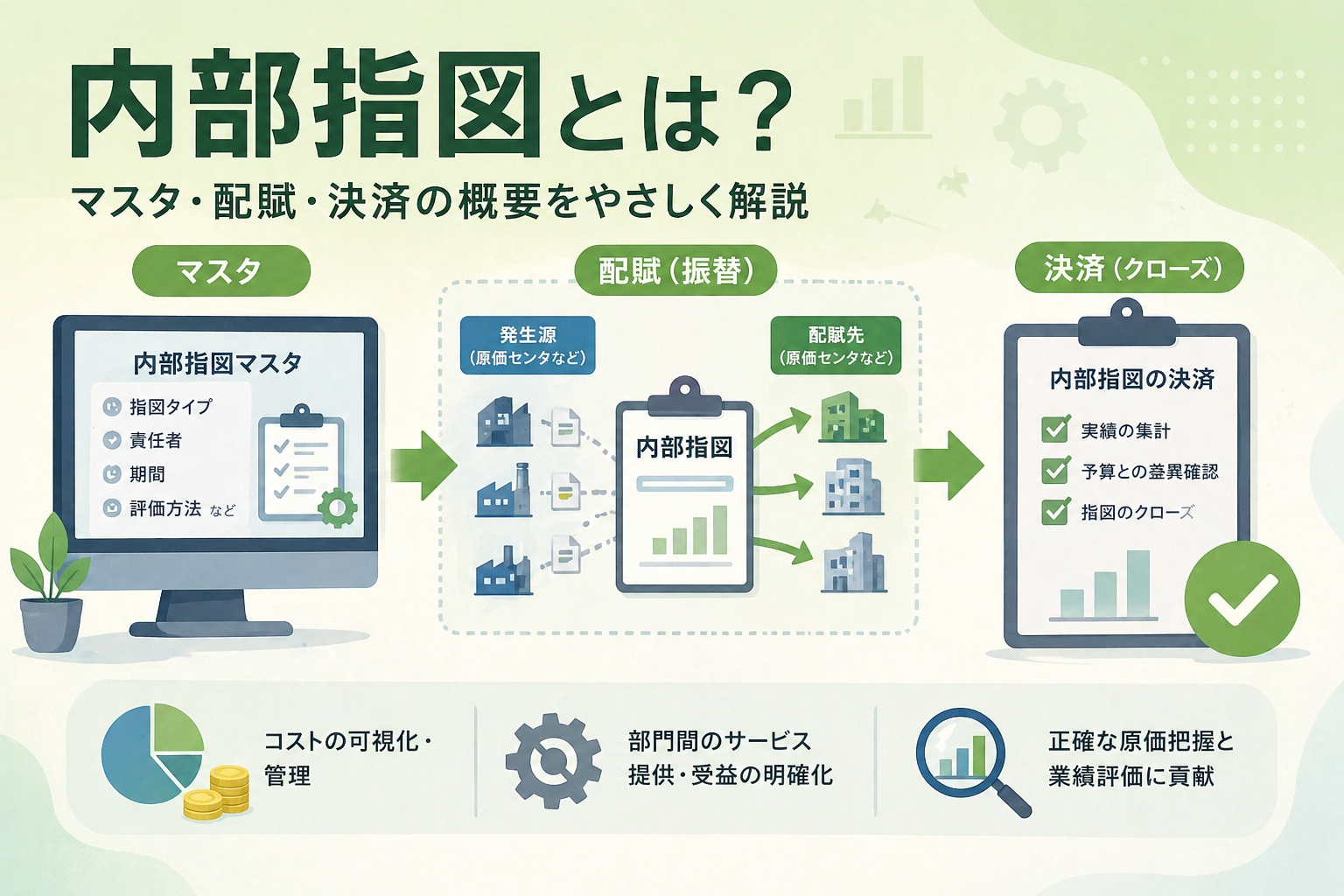

内部指図とは:目的別にコストを集計する仕組み

内部指図とは、特定の目的や活動単位でコストを集計・管理するための管理会計オブジェクトです。

原価センタが組織(部門)や工場のラインなどに紐づくのに対し、内部指図は「目的単位」で管理されるのが特徴です。例えば、以下のようなケースで利用されます。

- 展示会やイベントの費用管理

- 社内プロジェクトのコスト集計

- マーケティング施策ごとの費用管理

- 設備投資の一時的な費用集約

- 研究開発に掛かった費用の集計

つまり、「一時的」「個別的」なコストを追跡したい場合に非常に有効です。

また、内部指図に計上した費用を決済処理によって固定資産等に計上することができるため、建設仮勘定を計上するために内部指図を使用するケースもあります。

統計指図と実績指図

内部指図には『統計指図』と『実績指図』の2種類あります。

統計指図というのは、その指図自体に実績が計上されているわけではなく、費用との紐付きだけを持つ指図のことを言います。そのため、統計指図では配賦や決済は出来ず、あくまでも参考情報として金額を集計するものとなります。

一方、実績指図は実際に費用実績が転記される指図で、実績指図の場合は配賦や決済などの処理が可能となります。また、収益転記を許可している実績指図については、収益実績を計上することができます。

内部指図の基本的な流れ

内部指図は、以下のような流れで使用されることになります。

① 内部指図マスタの作成

最初にトランザクションコードKO01で、内部指図をマスタを作成し、目的や責任者などを設定します。

その内部指図がどのような取組のためのものかを指図タイプによって使い分けします。

② コストの内部指図への転記

内部指図を使って管理したい活動に対して掛かった経費や人件費などを内部指図に計上します。

直接内部指図に対して計上するものもあれば、原価センタ経由で配賦等で計上することもあります。

③実績のモニタリング

内部指図に計上された実績を照会するためのレポートがSAP標準で用意されているため、それを使って実績値をモニタリングします。

④配賦・決済

多くの場合、最終的には内部指図に集計されたコストを別のオブジェクトへ配賦します。

部門別の業績評価に反映する場合は原価センタ等に配賦しますし、その活動の結果として固定資産計上する場合は、資産マスタに決済して計上するなど、決済先はケースバイケースです。

決済について補足

内部指図の大きな特徴が「決済(Settlement)」です。

内部指図はあくまで一時的な集計先であり、最終的には以下のようなオブジェクトにコストを移す必要があります。

- 原価センタ

- 固定資産

- CO-PA(収益性分析)

例えば、設備投資の場合は、内部指図で建設費用を集計 完成後に固定資産へ振替する、といった流れになります。

この決済処理を適切に行わないと、コストが滞留し、正しい損益が把握できなくなるため注意が必要です。

まとめ

内部指図は、「目的別にコストを管理する」ための非常に柔軟なツールです。

- 一時的・個別的なコスト管理に最適

- 原価センタでは表現できない分析軸を提供

- 決済処理により最終的なコスト配分を実現

一方で、設計を誤ると管理が煩雑になるため、「何を管理したいのか」を明確にした上で導入することが重要です。

SAP COを活用した精度の高い原価管理を実現するために、内部指図はぜひ押さえておきたい基本機能の一つです。