{kind=link}

SAPの財務会計(FI)の中心となるのは総勘定元帳(GL)です。

つまり、仕訳を通して各勘定コードに積み上げられた金額が貸借対照表や損益計算書などの財務諸表に繋がっていくため、財務会計において必要不可欠なコンポーネントがGLだと言えます。

簿記の素養がある方はイメージがつきやすいかと思いますが、複式簿記という仕組み上、仕訳を行う時には必ず借方・貸方がバランスするように最低2つ以上の勘定科目で記録される形になります。SAPにおいても当然、会計仕訳は複式簿記の原則に則っており、何か取引が発生する毎に会計伝票を通して仕訳が起きるわけです。

その取引がどのような取引なのかを表現するのに勘定科目が使われることになり、SAPのERPにおいても重要な要素として扱われることになります。

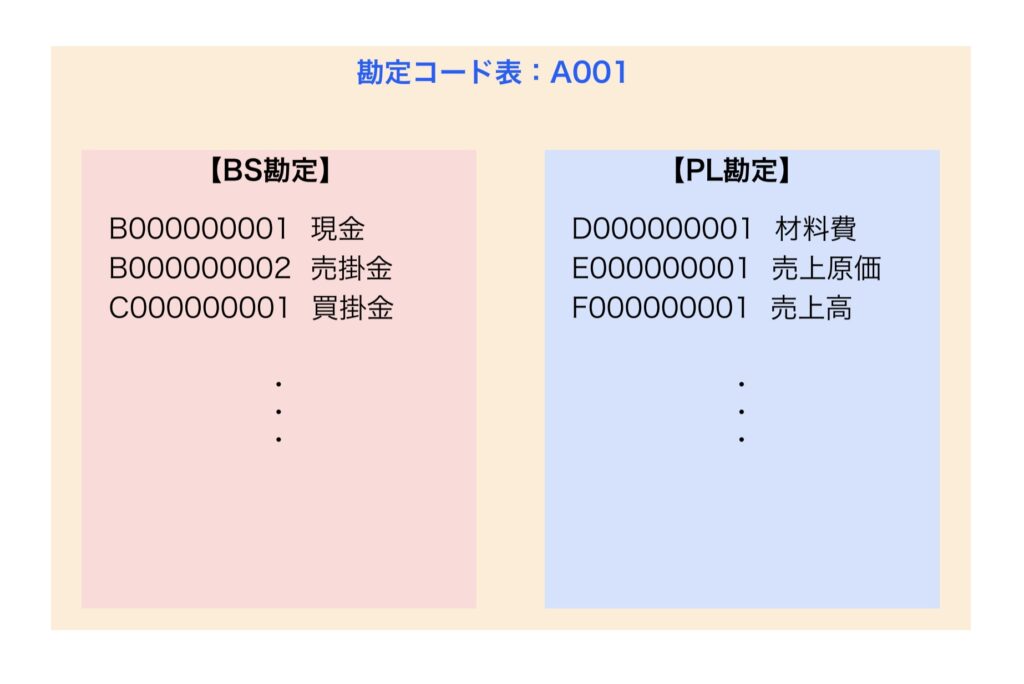

勘定コード表に紐付く形で勘定コードを登録していく

勘定科目はシステム的な管理としては、勘定コードマスタとして勘定コード呼ばれるコードをキーに登録されますが、SAPのERPにおいてはその勘定コードをまとめる『勘定コード表』というものにぶら下がる形で登録していくことになります。

この勘定コード表を会社コードに割り当てることで、その会社コードでの仕訳に使えるようになります。

勘定コード表は複数の会社コードに割り当てることができるので、グループ会社内では同じ勘定コードを使うということもできますし、各会社コードで別々の勘定コード表を定義して勘定コードを登録していくことも可能です。

勘定コード表レベルと会社コードレベルの2段階で管理

1つの勘定コード表を複数の会社コードで共有して使うことも可能だと言いました。そのため、勘定コードマスタというのは勘定コード表レベルと会社コードレベルの2段階でデータを管理する構成になっています。

例えば、勘定コードの名称やBS勘定かPL勘定かを表す区分などは、その勘定そのものに関わる項目のため、勘定コード表をキーとした(複数の会社コードで共通の)項目として管理され、税カテゴリや消込管理をするかどうかのフラグなどは、会社によって異なる設定で運用できるように会社コードをキーとしてデータを保持できるようになっています。

各勘定コードはBS科目かPL科目かを指定して登録

先ほども少し触れましたが、勘定コードを登録する時には、その勘定がBS勘定(貸借対照表勘定)なのかPL勘定(損益計算書勘定)なのかを指定して登録することになります。

このBS勘定なのかPL勘定なのかというのは大きな意味があって、この設定を誤ってしまうと後々問題が発生するので要注意です。BSとPLというのは、同じように財務諸表として一括りにされることが多いのですが、そこに表示される勘定科目には大きな違いがあります。

貸借対照表というのは決算日時点の財政状態を表示するもので、損益計算書は一定期間(通常は1年間)の経営成績を表示するものです。つまり、BSとPLとでは期間に関する概念が大きく異なるということです。BS勘定は企業が発足してから今までの残高を表し、損益計算書は1年間に発生した金額を表します。

言い換えると、BS勘定は過去の金額も積み上げていく必要があるということです。SAPの仕組みとしてもBS勘定は年度末の残高繰越処理を実行することで、年度末の残高を翌年度に引き継ぐ仕組みになっています。

S/4HANAでは原価要素も勘定コードに統合

あともう1つ勘定コードについて書いておくべきこととして、S/4HANAから勘定コードとして扱う範囲が広がり、以前は原価要素として別マスタとして登録していたものも勘定コードマスタとして登録する形に統合された点です。

一次原価要素に関しては、S/4HANA以前も勘定コードと同じコードでセットで登録する形だったのですが、二次原価要素に関しては完全に別マスタでしたが勘定コードとして登録することになったので、大きな変更となります。

詳細は別の機会に書きたいと思いますが、マスタが統合されたという点だけ押さえておいてもらえたらと思います。

関連トランザクションコード

・FS00:勘定コードマスタ

→FSP0、FSS0というのもあるが、両方を包含しているのがFS00ので、FS00だけ覚えておけばOK

関連テーブル

・SKA1:勘定コードマスタ

・SKB1:勘定コードマスタ(会社コードレベル)

・SKAT:勘定コードテキスト